(原标题:预见2023:《2023年中国冠脉支架行业全景图谱》(附市场规模、竞争格局和发展前途等))

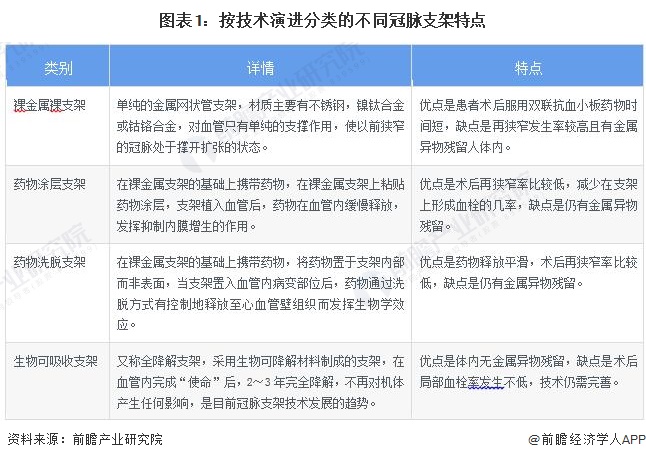

冠状动脉支架,简称冠脉支架、心脏支架,是冠状动脉成形手术中常用的介入类高值耗材医疗器械,大多数都用在防止术后血管再次变窄并改善流向心脏的血液。冠脉支架的按技术演进大致上可以分为裸金属裸支架、药物涂层支架、药物洗脱支架和生物可吸收支架。其中药物洗脱支架目前是市场主流支架,市占率超80%,其次为药物涂层支架,占比约15%。生物可吸收支架是行业未来的发展趋势,但受制于技术目前使用场景仍较少。

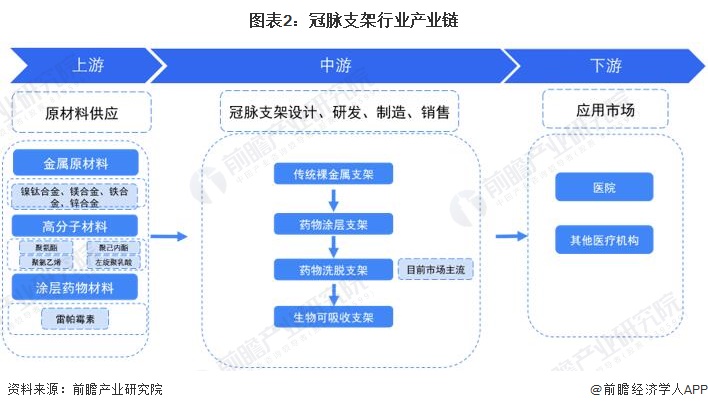

从我国冠脉支架行业产业链结构来看,上游最重要的包含金属材料(镍钛合金、镁合金、铁合金、锌合金等)、高分子材料(聚氨酯、聚己内酯、聚氯乙烯、左旋聚乳酸等)、涂层药物材料;中游为各类冠脉支架设计、研发、制作和销售厂商;下游主要系医院等医疗机构。

从我国产业链企业布局来看,上游中金属材料的代表企业包括云海金属、博威合金等;高分子材料的代表企业包括中粮科技、海正生材、为华生物等;涂层药物材料的企业包括麦克林等。中游的冠脉支架代表企业包括微创医疗、乐普医疗、蓝帆医疗等。下游代表医疗机构包括创新医疗、北京大学人民医院、上海交通大学医学院附属瑞金医院等。

冠脉支架行业是我们国家医疗器械行业的重要分支,属于高值耗材类心血管介入器械。1994年世界上第一款冠脉支架在美国上市,2004年郑重进入国内市场。到2011年底,上海微创、北京乐普、蓝帆医疗(山东吉威医疗)三家头部国产冠脉支架厂商已经占据国内超70%的市场份额。

从技术演进上来看,冠脉支架的发展主要经历了三代。第一代为裸金属支架;第二代为药物涂层支架、药物洗脱支架,与第一代支架的区别主要系携带了药物,用以抑制内膜增生、降低术后再狭窄率;第三代为生物可吸收支架(全降解支架),与传统支架的区别就是支架材质采用生物可降解材料,可以在体内自行溶解,被机体吸收。目前市场上主流支架是药物洗脱支架,而生物可吸收支架是未来的发展趋势。

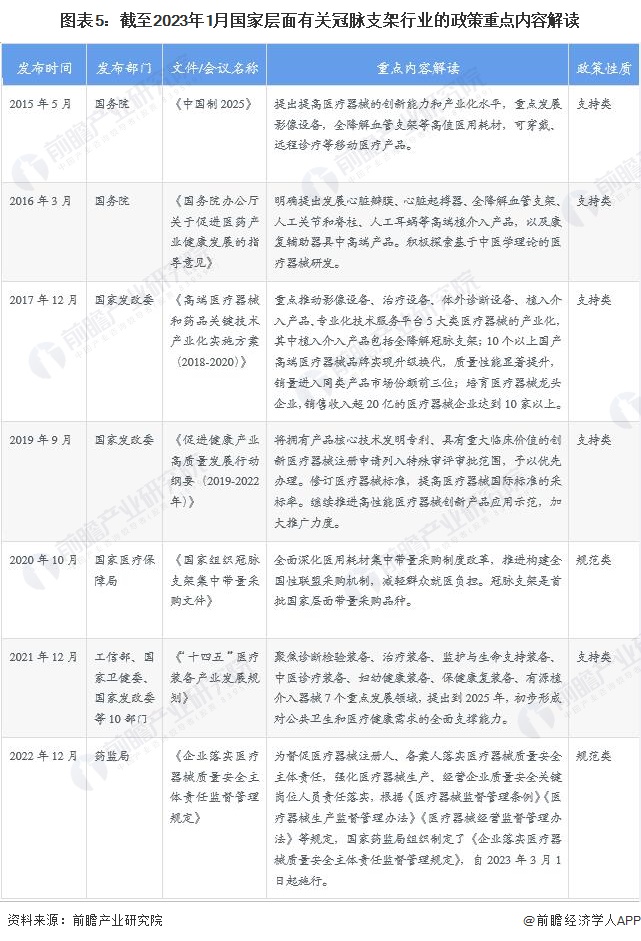

从国内冠脉支架行业发展规划来看,国家对冠脉支架行业的支持政策先后呈现出了“推动发展”、“重点发展”、“高质量健康发展”的特征。在《国家组织冠脉支架集中带量采购文件》正式出台以前,国家层面政策倾向主要是积极推动医疗器械行业发展,2015年开始精确指出重点发展全降解血管支架,并推动其产业化和规模化;在2020年10月的《国家组织冠脉支架集中带量采购文件》出台后,各个地方政府也出台相应政策,积极做出响应国家集采,冠脉支架行业政策倾向出现非常明显的改变:一方面仍然是推动冠脉支架等医疗器械的创新升级,另一方面是完善医疗器械的监督管理体系,规范市场运行机制,总体呈现出“高质量健康发展”的特征。

自2015年以来,国务院、国家发改委、卫健委、国家医疗保障局等国家多部门以及各省份都陆续印发了支持、规范冠脉支架行业的发展政策,内容涉及冠脉支架技术发展趋势、产业升级、质量审核规范、国家集采等内容。具体政策如下:

冠脉支架是PCI手术中常用的介入类高值耗材医疗器械。根据CCIF2022和国家联合采购办公室公布的数据,2017年至2022年,我国冠脉支架市场规模从113亿元下降至2022年约15亿元,市场萎缩近87%主要系2020年11月集采政策颁布后,国内冠脉支架价格由原先的市场均价1.0万元/支下降到了集采均价770元/支,降幅约达92.3%,致使市场规模大幅萎缩。

作为治疗冠心病的重要手术,2017-2021年PCI手术量随着人口老龄化的加深逐年增加。根据CCIF2022数据,2017-2021年我国PCI手术从753142例增长至1164117例,年均复合增速达11.5%。

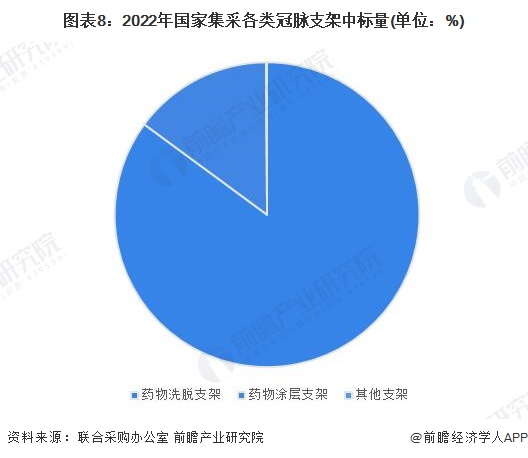

根据联合采购办公室数据,目前国家冠脉支架集采中药物洗脱支架是市场主流,占比超85%。其次为药物涂层支架,占比约14.8%,两者合计占比达99.9%。

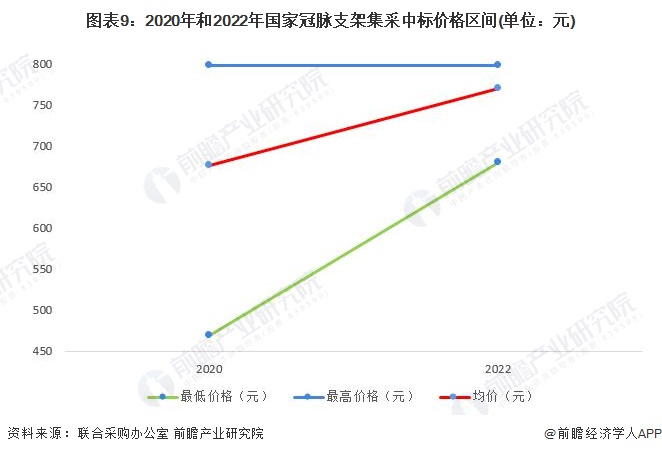

根据国家联合采购办公室数据,2022年国家冠脉支架续采中标产品价格在680元~798元之间,均价约为770元,较2020年首次集采中标均价676元有明显上涨,增幅达13.9%。

冠脉支架植入量方面,2022年我国每例PCI手术冠脉支架植入量约为1.37架,较2019年1.46架有所下滑。

生产端方面,乐普医疗、蓝帆医疗等冠脉支架行业代表性企业大多分布在在山东、北京、天津等华北地区;其次,国内冠脉支架行业龙头微创医疗在上海,金瑞凯利在广东。

需求端方面,《国家组织冠脉支架集中带量采购协议期满后接须采购文件》(采购文件编号:GH-HD2022-2)披露,全国各地区冠脉支架需求量中,河南、山东、广东三省为前三,占国家冠脉支架集采总需求量的比重分别为8.1%、7.7%和6.9%,区域集中度并不高。总体上看,冠脉支架需求量地区分布呈现出与当地人口基数相关的特点,中部以及东部沿海人口密集地区的需求量相对较高。

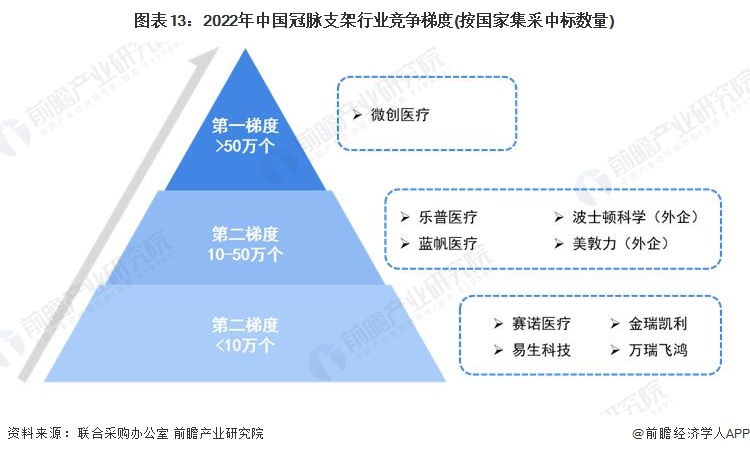

根据2022年11月《国家组织冠脉支架集中带量采购协议期满后接须采购文件》(采购文件编号:GH-HD2022-2)统计数据,国家冠脉支架采购需求总量为1865057个,其中微创医疗冠脉支架中标量超59万个,远超其他竞争对手,位居行业第一梯度;其次,乐普医疗、蓝帆医疗、波士顿科学、美敦力等公司中标量均集中在20-30万个,位处第二梯度;然后,赛诺医疗、金瑞凯利、易生科技和万瑞飞鸿等公司中标数量均小于10万个,位居第三梯度。

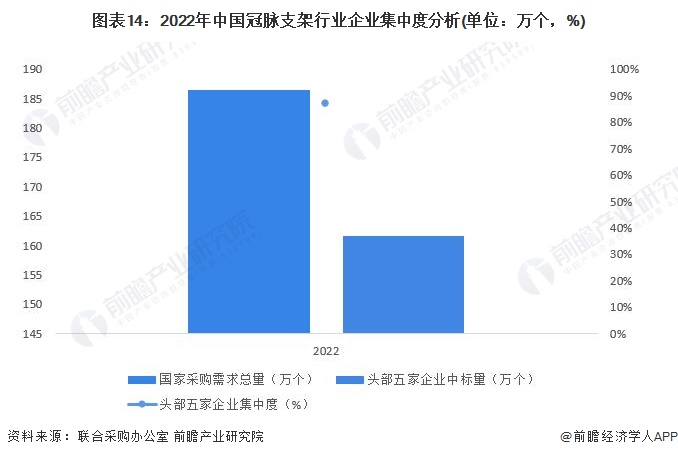

从集中度来看,头部五家企业冠脉支架中标量合计超161.6万个,占比达87%,行业整体集中度较高。

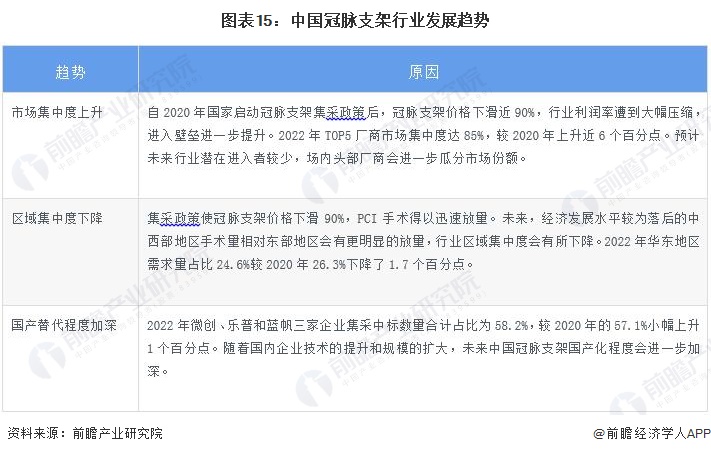

未来我国冠脉支架行业发展预计将呈现市场集中度上升、区域集中度下降以及国产替代程度加深三大趋势:

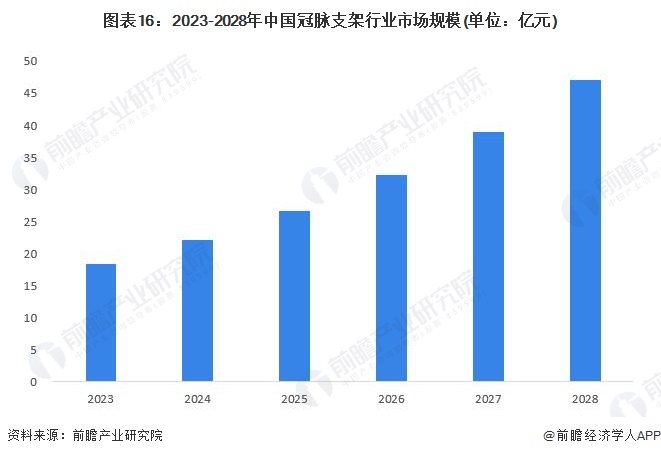

行业发展前途:2028年中国冠脉支架市场规模达47亿元

自2020年11月国家启动冠脉支架集采后,短期内市场规模由于受到冠脉支架价格大大下滑而萎缩,但长久来看,冠脉支架需求量有望受益于国家集采而持续放量,且市场集中度有望逐步提升,预计2028年中国冠脉支架行业市场规模有望达47亿元,年均复合增速超20%。

证券之星估值分析提示中粮科技盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示创新医疗盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示宝武镁业盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示蓝帆医疗盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示乐普医疗盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示博威合金盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示赛诺医疗盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示海正生材盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

Copyright © 2019 安博体育app下载安装手机版-安博官方最新版入口网站方式 网站地图